102023/11/20 中國時報 吳靜君/台北報導

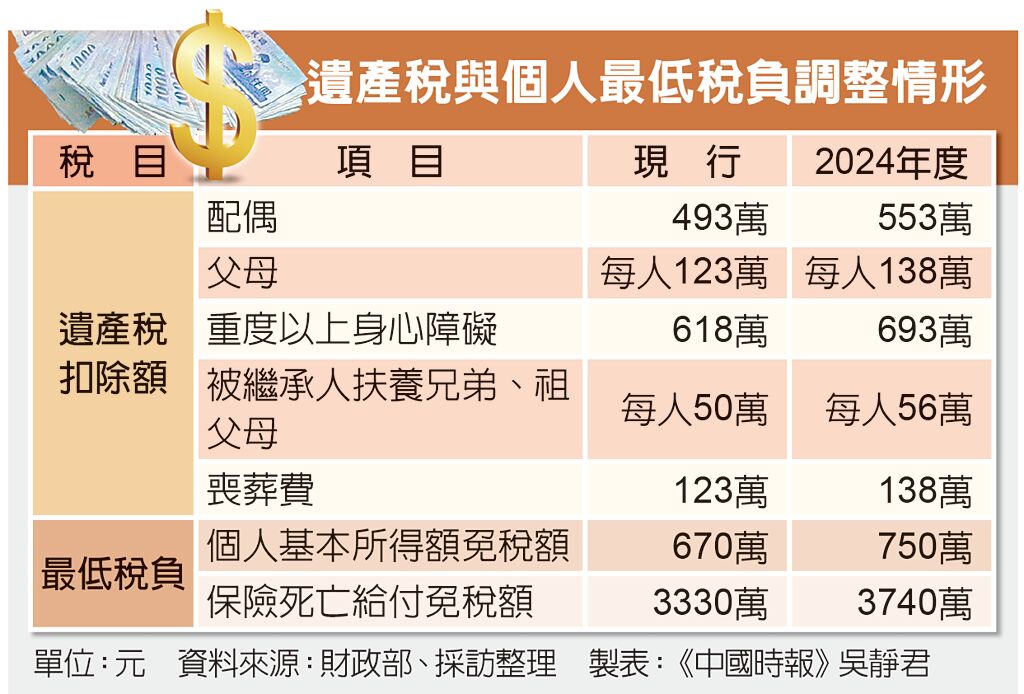

隨著物價上漲,遺產稅的扣除額有望調整,根據計算,2024年度的遺產稅6大扣除額將提高,此外,個人基本稅額(最低稅負)免稅額和保險死亡給付免稅額都會調高,將有利於高所得者財務規畫及家族傳承。會計師計算,如遺產5000萬元,稅額起碼可省8.7萬元以上。

遺產稅6大扣除額上次調整時是2014年,至今年10月累計CPI漲幅達12.17%,超過稅法規定的10%限制,因此遺產稅中扣除額將皆調整。至於遺產稅免稅額、課稅級距未達門檻,故未調整。

經計算,配偶扣除額將從493萬元提高到553萬元;直系血親卑親屬每人從50萬調高為56萬元;父母每人從123萬調整為138萬元;重度以上身心障礙者618萬提高到693萬元;受被繼承人扶養的兄弟、祖父母每人也是50萬元提高到56萬元;喪葬費則從123萬元提高到138萬元。

安永會計事務所會計師楊建華計算,調整後,除免稅額1333萬元不變,配偶扣除額553萬元、兩子女有112萬元、以及喪葬費用138萬元,共計2136萬元可扣除,遺產稅可以10%計算,應繳稅額為286.4萬元,可省稅8.7萬元。

另外,在個人所得基本稅額方面以及保險給付上,相較最近一次2014年度調整時,物價同樣上漲12.17%,因此基本稅額扣除額從670萬元提高到750萬元,有利於海外所得申報;保險死亡給付免稅額從3330萬提高到3740萬元。

退職所得免稅額也可調高5.5%,一次領取總額在19.8萬元乘以服務年資的金額以下,所得額為零;超過19.8萬元乘以年資、未達39.8萬元乘以年資,以半數為所得額;超過39.8萬元乘以年資,全數為所得額;分期領取者,以全年領取總額減除85.9萬元為所得額。

資料來源:中時新聞網|中國時報