2022/06/17

我們想讓你知道的是

中經院副院長王健全分析,央行考慮升息的3個條件,即國內通膨情勢、主要經濟體貨幣政策動向和疫情對內需產業與消費的影響,本來央行看起來要鷹派打通膨,不過現在是「前面兩個Yes,後面一個No」,若台灣下半年疫情稍緩,「可能升息腳步會大一點」。

升息半碼、回收千億資金 楊金龍打通膨8大關鍵問答

(中央社)央行16日不僅調升政策利率半碼,也調升新台幣存款準備率1碼。央行總裁楊金龍表示,這次要考慮抑制通膨,又希望兼顧受到疫情衝擊的內需產業,「確實是一個更艱難的決定」,但希望透過價量並行方式抑制通貨膨脹心理,年底前都會朝緊縮方向走。

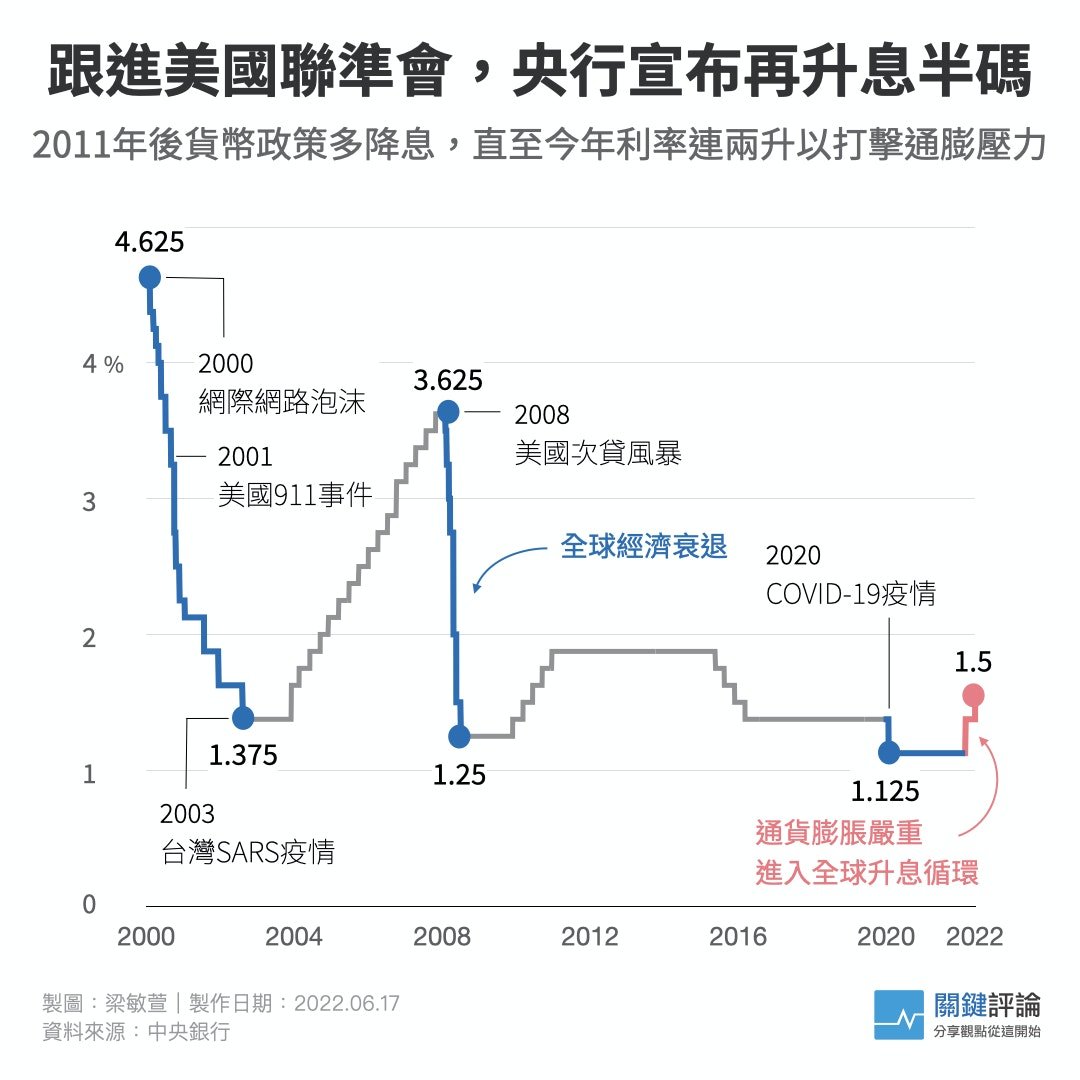

時隔28年,美國聯邦準備理事會(Fed)決議升息3碼(0.75個百分點);央行16日召開第2季理監事會議,宣布跟進Fed升息,但採取2008年金融海嘯時期做法,同步調升政策利率與存準率。

以下是楊金龍在央行記者會中有關影響市場與經濟走向的8大關鍵問答。

問題一:央行這次升息考量是什麼,為何只升半碼?

楊金龍表示,今(2022)年3月升息1碼,主要考量國內產業逐漸復甦,各國央行貨幣政策也都朝向緊縮方向,但是沒想到後來本土疫情升溫,衝擊服務業等內需產業,加上考量到央行中小企業貸款6月底將結束,未來利率就會提高,對服務業衝擊較大,也希望能夠控制通膨的預期心理,最後決定僅升息半碼。

問題二:央行這次為何調升存款準備率,對台股可能影響為何?

楊金龍表示,這次透過調升利率以及調升存款準備率的方式,以價量並行方式抑制通膨預期心理。升息是比較全面性的影響,但是調升存款準備率不會影響存款利率,有助緩和對弱勢勞工跟企業貸款利息負擔加重的衝擊。

調升存款準備率,目的是鎖住銀行的資金,把原本銀行持有的央行定存單或轉存款,轉為應提準備金,拉長銀行資金存放在央行的時間,降低貨幣數量的流動性,可以減輕通膨壓力,有助物價穩定。央行預期調升存款準備率1碼,可以從銀行端收回約1200億元資金。

由於銀行應提準備金增加,銀行會去評估如何調整資產負債表,也會更為謹慎放款,商業本票、公司債、新承做放款利率等,如果沒有跟存款準備率連動的放款利率就會提高,緊縮的效果跟調升存款利率的效果一樣,有助於控制M2(廣義貨幣供給)在適當水準,「比較是對資本市場有影響」。

美國貨幣政策緊縮,科技股下跌較多,台灣股票市場跟美國連動性高,受到美國貨幣政策影響很大,至於台灣自己的貨幣政策,對台股的影響比較小。

問題三:調升台灣全年CPI跟核心CPI到2.83%跟2.42%,評估物價何時回穩?

楊金龍表示,貨幣政策能否讓物價回穩,很難做這樣預測。國際預測機構也認為2020年到2022年是很特別的3年,受到中美貿易戰、疫情、俄烏戰爭爆發影響,導致物價波動大。這波物價要穩定下來,關鍵有2個,一是俄烏戰爭要趕快落幕,二是美國供應鏈瓶頸要有所改善,如果這些因素今年消失的話,通膨問題會比較好解決。

目前來看,美國跟國際上相關機構都認為物價有機會明(2023)年下降,央行目前也是這樣預測。不過,物價還是有很多不確定性存在。

問題四:新台幣今年以來趨貶,是不是台美利差擴大影響?

楊金龍表示,今年新台幣匯率的貶值,主要反映外資大幅賣超台股並匯出資金,而非台美利差擴大所導致。Fed加速升息,美債殖利率快速上升,致美股重挫,而台股與美國科技股連動性高,外資大幅賣超過新台幣8000億元,並匯出資金,造成新台幣對美元匯率走貶。

央行將密切注意利差擴大是否導致新台幣匯率未來持續貶值。

問題五:新台幣今年以來走貶,是否可能加劇輸入性通膨壓力?

楊金龍表示,今年1到5月進口物價年增率來看,若以美元計價商品漲幅約15.73%,新台幣計價漲幅為17%雖然略高,但差距不大,而且1到5月新台幣兌美元匯率,跟去年同期相比僅貶值1%左右,對輸入性通膨影響不大。

如果新台幣要貶到29.5元,今年下半年平均新台幣匯率要貶到30.18元,全年平均才會貶到29.5元,目前看起來機率不是非常高,但央行仍會密切注意,新台幣貶值是否會加劇國內的輸入性通膨。

問題六:央行這次為何沒有提出第5波房市信用管制,是否考量升息已有打炒房效果?

楊金龍表示,自2020年12月以來,央行已經四度調整選擇性信用管制措施,實施至今,全體銀行建築貸款與購置住宅貸款成長趨緩,不動產貸款集中度大致穩定。

這次未調整房市選擇性信用管制措施,「主要還是著重在通膨方面」;3月以來調高利率,再加上這次貨幣緊縮政策,挹注房市穩定,也有助於強化已祭出的選擇性信用管制措施成效,並會持續滾動檢討相關措施內容。

央行不是特別去看房價等數據,而是關注金融穩定度、房貸集中度等,可以肯定的說,台灣房市絕對不會像美國過去發生的次貸風暴。

問題七:Fed今年調升利率步調又快又猛,3月、5月、6月分別已經調整1碼、2碼跟3碼,有沒有可能進一步導致金融風暴或是停滯性通膨?

楊金龍指出,美國調整貨幣政策是否外溢到其他國家,甚至導致金融風暴,他認為機率不高,不過要持續關注,市場也有討論會不會導致停滯性通膨,目前看起來應該不至於發生。美國最近確實又下修2023年跟2024年的經濟成長率,後續仍要持續關注。

16日也有理事提到Fed今年升息步調又快又猛,對股票市場匯率都引起不小的波動,如果6月到9月的期間,全球國際金融市場波動非常大,大到需要央行貨幣政策回應,基於相關責任,會審慎評估適當時機,若有需要也會召開臨時常務理事會。

問題八:經濟部長王美花日前表示,抗通膨不能只靠升息,這次理監事對央行貨幣政策調整有沒有什麼不同意見?

楊金龍表示,王美花對於這次的措施也很支持,16日會中各理事沒有人說不升息的,主要是討論半碼或是1碼,最終決定升息半碼,加上存款準備率調高1碼,可以價量搭配達到抑制通膨心裡的效果,不過理事也有建議在溝通上要比較細膩一點。

學者:若下半年內需復甦通膨持續 央行恐加速升息

(中央社)央行16日宣布升息半碼,重貼現率調整為1.5%。專家學者認為,升息半碼符合預期、尚可接受,主要是疫情衝擊內需,導致升息3個條件未完全滿足;若下半年疫情趨緩、通膨持續盤旋,台灣升息步調應會加速。

台灣中央銀行16日舉行第2季理監事會議,決議升息半碼,政策利率連2升,同時調升新台幣活期性及定期性存款準備率各0.25個百分點,持續緊縮步調。

央行總裁楊金龍說,疫情影響下,內需復甦力道不如預期,但通膨持續盤旋,央行要展現抑制通膨預期心理的決心,這樣的緊縮政策搭配是「複雜且困難 」的抉擇。

中經院副院長王健全指出,升息半碼大致符合市場預期,搭配新台幣存款準備率調高也會起到緊縮作用;近期本土疫情影響內需,這次利率調幅相對小,央行副總裁嚴宗大先前就已表態,國內經濟因素的考量,比國外因素更為重要。

王健全說,美國通膨失控,聯準會(Fed)這次一口氣升息3碼;相比之下,台灣有油電控制機制,通膨率沒那麼高、本次僅升半碼,後續台、美利差持續擴大,資金流出、新台幣貶值,進口成本增加,通膨也可能加劇。

王健全分析,央行考慮升息的3個條件,即國內通膨情勢、主要經濟體貨幣政策動向和疫情對內需產業與消費的影響,本來央行看起來要鷹派打通膨,不過現在是「前面兩個Yes,後面一個No」,若台灣下半年疫情稍緩,「可能升息腳步會大一點」。

「俄烏戰爭不停止,台灣通膨應該也不會停止」,王健全指出,央行也需關注,台灣進口油價、糧價維持高點,通膨就不易控制住。

中央大學經濟系教授吳大任表示,升息會打擊消費,但央行有控制通膨的壓力,升息半碼尚可接受,後續台、美利差擴大,新台幣難逃貶勢。

吳大任說,對台灣影響較大的是美國貨幣政策,預計聯準會下半年會持續快速升息,所產生的消費排擠現象將對台灣出口造成劇烈影響,出口、內需雙雙受挫,步入經濟衰退風險也將擴大。

資料來源:The News Lens 關鍵評論